Szerződési biztosítékok a kora újkori Erdélyben

Szerződési biztosítékokkal napjainkban is lépten-nyomon találkozhatunk, még ha a hétköznapi életben nem is gondolunk rájuk kifejezetten ekként. Ilyen például a lakásvásárláskor adott foglaló, a tipikusan bérleti szerződésekhez kapcsolódó óvadék (közkeletű nevén kaució), vagy akár a szerződésszegés esetére kikötött kötbér, de ilyen a főként kölcsönszerződést biztosító jelzálogjog is. E jogintézmények természetesen nem a modern kor találmányai, hiszen már a római jogban is jelentős szerephez jutottak, s a közép- és kora újkori magyar jogéletnek is szerves részét képezték.

A szerződési biztosítékok általában

A szerződési biztosítékok alapvetően kétféle célt szolgálhatnak a jogügyletben: lehetnek a teljesítési készséget fokozók, illetve a teljesítési képtelenséghez kapcsolódók. A teljesítési készséget fokozó biztosítékok célja az, hogy akit a szerződés alapján valamilyen kötelezettség terhel, rászorítsa az ennek megfelelő magatartás tanúsítására, például a kölcsönkért pénz határidőn belüli visszafizetésére, az eladott dolog átadására, vagy a vállalt a munka elvégzésére.

A kora újkorban is alkalmazott szerződési biztosítékok közül ilyenek voltak a zálog, a kamat, a kötbér, az áldomás, illetve az eskü. A teljesítési képtelenséghez kapcsolódó biztosítékoknak ezzel szemben az elsődleges jelentősége abban áll, hogy az, akit a szerződésből fakadóan valami megillet, az akkor is kereshessen valamiféle kielégítést, ha a másik fél nem teljesíti a kötelezettségét. Hazánkban a kora újkorban a zálog, a kezesség, a szavatosság, illetve a tehervállalás említhető ilyen jellegű biztosítékokként.

A teljesítési készséget fokozó biztosítékok

A zálog nem véletlenül szerepel mindkét kategóriában. A kora újkorban ugyanis a zálogjog a legtöbb esetben egy haszonjog volt, ami azt jelenti, hogy a zálogba adott dolgot a zálogjog jogosultja használhatta, tehát például a zálogba vett földet megművelhette és a terményt betakaríthatta. Ez a konstrukció a zálogba adót a tartozása mielőbbi visszafizetésére ösztönözte, minthogy amíg ezt nem tette meg, addig elesett a birtokai jövedelmétől. Ez a tartozás általában egy kölcsönszerződésből adódott: nagyon sokan vettek fel pénzt vagy kértek akár valamilyen terményt vagy alapélelmiszert kifejezetten válságos élethelyzetben, gyermekük táplálására, szerettük eltemettetésének költségeire, egy családtagjuknak az ellenség fogságából való kiváltására, vagy egy birtokaikat ért természeti csapást követően.

Persze az is előfordulhatott, hogy a kölcsönt felvevőknek csak egyfajta „pillanatnyi pénzzavaruk” volt, és nem tudtak éppen megfizetni valamilyen ügyvédi költséget, egy oklevél kiállításának díját, egy katonáskodáshoz szükséges fegyvert, vagy egy jobb ruhadarabot. Sőt az is elképzelhető volt, hogy egyszerűen azért adta zálogba valaki a földjét, mert az túl távol helyezkedett el más birtokaitól, és másképpen nem tudta volna azt hasznosítani.

„Jöve mi előnkben néhai Rácz Jánosné nemes Borbély Erzsébet asszony és nagy reménykedéssel kéré azon megemlített Viski Pál papné Borbély Kata asszonyt, hogy ne tekintse őkegyelme az ő együgyű és goromba s nyelves voltát, hanem tekintse inkább az Istent és az ő nyomorék gyermekinek, s testvér atyjafiának éhelhalásra többire jutott sorsokat, és az mint immár őkegyelmével való contractusa tartja, adjon nekie megemlített Pál papné Borbély Kata asszony az első háza alatt lévő földpincéjére egy néhány véka búzákat.” (MNL OL E 179 1651–1660 No. 12.)

A zálognak azonban ingó zálogtárgyak esetében kifejezetten gyakran nem haszonjog, hanem értékjog funkciója volt. Ez azt jelenti, hogy a zálogjog jogosultja nem csak magánál tarthatta a zálogtárgyat, hanem ha a kötelezett nem fizette volna vissza határidőre a felvett kölcsönt, akkor meg is szerezte a zálogtárgy tulajdonjogát, ami után azt a kötelezett már nem válhatta vissza. Kivételesen ingatlanok vonatkozásában is fellelhető az ilyen kikötés mellett történő zálogadás, például az alábbi kézdiszéki ügyletben:

„Adá azt Balaska Jánosnak zálogon pro flor. 50 id est ötven forintokért az jövő közelbik Szent György napig tali conditione, hogy ha Szent György napjára paratis pecuniis megadja az ötven forintot, bene, Balaska János is tartozzék elvenni, de ha arra az feljel megírt Szent György napjára meg nem adná Lázár András, azon az napon túl örökösön maradjon Balaska Jánosnak az megírt jószág, éppen rajta való épületeivel együtt és onnan Lázár András mindenestől kiköltözzék.” (MNL OL P 970 1. No. 49.)

A záloghoz hasonlóan ismerősen csenghet a mai olvasó fülének a kamat, amelynek szedését azonban az egyházjog alapvetően tiltotta. Ez a tilalom Aquinói Szent Tamás azon közgazdasági szempontból természetesen téves elképzelésére vezethető vissza, miszerint egy adott pénzmennyiségből több pénzdarab nem keletkezhet, s ezért többet visszakérni annál a kölcsönnél, amennyit adtunk, egyértelműen kizsákmányoló jellegű cselekedet lenne. A kamatszedési tilalmat hazai viszonylatban törvényi szinten csak az 1647:144. tc. oldotta fel, amely egy legfeljebb 6%-os törvényes kamat követelését engedélyezte, azonban a gyakorlatban ennél lényegesen magasabb kamatkikötéssel is találkozhatunk.

1672-ben például az erdélyi Küküllő vármegyei Damokos Péter fogságból való kiváltására például Bernáld Ferenc azzal a feltétellel adott 100 forintot, hogy Damokos egy jobbágyot is adjon át zálogképpen és emellé évente 12 forint kamat megfizetését is vállalja, ami értelemszerűen 12%-os kamatot jelent. Az eset egyúttal arra is példaként szolgál, hogy a felek egy szerződésben több biztosítéki formát is alkalmazhattak, tehát az adós egyszerre vállalhatta egy zálogtárgy átadását és kamat megfizetését is. Ez azért is különösen érdekes, mert a zálogtárgy használatának joga tulajdonképpen a kamatok helyettesítésére szolgált a kamatszedési tilalom idején, és emiatt logikusnak tűnne, hogy a kamatszedés lehetőségének megnyílásával szerződési biztosítékként csak az egyiket vagy csak a másikat kötötték ki. A bemutatott szerződés ugyanakkor rávilágít arra, hogy a szerződő felek ezeket egyszerre is kiköthették. A kamat azonban nem csak a zálog kiegészítését, hanem a felek akaratától függően természetesen annak alternatíváját is jelenthette. Erre vonatkozóan szintén álljon itt egy forrásrészlet.

„Én Fejér vármegyebéli petki idősbik Nagy Pál adom tudtára és emlékezetire mindeneknek, az kiknek illik, mind mostaniaknak és következendőbelieknek ez levelemnek rendiben, hogy ennek előtte való időkben tekintetes nemzetes oroszfáji idősbik Mikó Gábor urammal lévő adósságimrul számot vetvén őkegyelme maradt nekem adósa flor. Hung. 1100, melyeknek hogy interese ne nevekedjék, adott őkegyelme Kolozs vármegyében Oroszfáján három ház jobbágyokat […] zálogban azon summa pénzig.” (ANR Covasna Fond 56. Fasc. 1. fol. 93.)

Nem volt törvényszerű azonban, hogy egy szerződést zálog vagy kamatkikötés biztosítson, még kölcsönszerződések esetében sem, azokat biztosíték nélkül is lehetett persze kötni, vagy más, fentebb felsorolt biztosítékkal, illetve ezek kombinációjával ellátni. Az egyik ilyen viszonylag gyakran alkalmazott biztosíték a vinculum, amit a jogtörténeti szakirodalom kötésbeli büntetésnek nevez, de hívhatjuk egyszerűen kötbérnek is, ugyanis azt a szerződést megszegő fél tartozott fizetni, ha felelős volt a szerződésszegésért: tehát például nem adta volna át az eladott, elcserélt vagy zálogba adott dolgot, vagy esetleg megszegett volna valamilyen szerződési kikötést.

„[…] az melynek örökösön való megállására vetettünk az két falu közébe kétszáz arany kötelet, hogy ha valamelyik falu az előttünk végben ment alkalmat, egyezést vel in toto, vel in parte violálná, és ahhoz magát nem tartaná, az egyik az másik erdején kapdosna, határhalmait vagy keresztfáit elvesztené, vagy penig az elosztott helyben egyik az másikat megháborítaná, békességesen bírni nem engedné, az mely vinculumot az megálló fél az meg nem álló félen ezen mi adtunk levelünkkel exclusis omnibus juridicis remediis megvehessen […] az melynek két része az bíráké, harmada az megálló félé legyen.” (ANR Harghita Fond 250. No. 5.)

A kötbér összegének éppen ilyen arányú felosztása nem hasraütésszerűen történt, hanem az a törvényszékeken kiszabott bírságok szokásos felosztásához igazodott, amelyek éppen ilyen arányt szoktak a legtöbb esetben megállapítani, jóllehet ettől eltérő, például fordított arányra is akad példa, illetve arra is jócskán, hogy a vinculum teljes egészében a másik felet illette. A kötbér nagysága a felek akaratától függött, lehetett akár csak 20 vagy 40 forint is, a legjellemzőbbek a 100–200 forintos kötbérkikötések, de találkozhatunk akár 1000 arany értékű kikötéssel is. Ez 1625-ben – amikor az előbb idézett szerződés keletkezett – körülbelül 2000-2500 forintot jelent. Összehasonlításképpen ugyanezekben az években egy hold földet olyan 5–10 forintért adtak zálogba.

Az eskü az egyik legrégebb óta alkalmazott szerződési biztosíték, amely révén az esküt tevő fél garanciát vállalt arra, hogy szerződésszerű magatartást fog tanúsítani, a szerződésbe foglalt kötelezettségét a kikötött feltételeknek megfelelően teljesíti. Bár az esküvés aktusából erre következtethetnénk, e biztosítéki forma gyakorlati jelenőségét mégsem a szakrális szférában kell keresnünk. Az esküszegők büntetéséről ugyanis már a szokásjogot összefoglaló Hármaskönyv is rendelkezett, s azt a joggyakorlatból is jól ismerjük: a szerződésszegők elvesztették perbeli cselekvőképességüket, tehát lényegében kiszolgáltatottá váltak mindenféle jogtalansággal vagy hatalmaskodással szemben, hiszen senkivel szemben nem léphettek fel felperesként, illetve tanúk sem lehettek.

Az eskü megtartására tehát elsősorban nem lelki, hanem anyagi okok motiválták a szerződő feleket. A kora újkorra egyébként az eskütétel szerződési biztosítékként már nem bírt olyan jelentőséggel, mint a középkorban, de azért találkozhatunk még vele, például jobbágykötő levelekben, vagyis olyan szerződésekben, amelyekben egy korábban szabad jogállású személy egy földesúr jobbágyául szegődik és meghatározott szolgáltatások teljesítését vállalja.

„Ezt is hátra nem hagyván, hogy mielőttünk erős hittel megesküvék az teljes Szentháromság egy bizony Istenre, hogy ez feljül megírt jobbágyságát az kire magát kötötte, megállja ezen János cigány.” (MNL OL P 311 XXIX. 8. fol. 156.)

Végül a teljesítési készséget fokozó biztosítékok közül utolsóként az áldomást szükséges megemlíteni, ami tulajdonképpen a tanúk megvendégelését jelentette. Ez az aktus az ügyletnek egyfajta relatív közhitelességet biztosított azáltal, hogy az ügylet megkötését nyilvánvalóvá tette a külvilág, vagy legalábbis a jelenlévők számára. Emiatt többségében szóbeli ügyleteknél alkalmazták, mint mondjuk állatok adásvétele egy vásárban, de írásbeli szerződésekhez is társulhatott.

A teljesítési képtelenséghez kapcsolódó biztosítékok

A teljesítési képtelenséghez kapcsolódó biztosítékok közül az értékjogként funkcionáló zálogjog mellett a kezesség a mai napig az egyik legközismertebb biztosítékforma. Kezességvállalás révén a kezes arra kötelezte magát, hogy a szerződő fél helyett adott esetben ő teljesít, a tartozás vagy szolgáltatás tőle lesz követelhető a teljesítésre nyitva álló határidő leteltét követően. Az alábbi példában Péchi Simonné vásárolt a sárdi Simén Tamástól és Gergelytől egy lovat úgy, hogy annak vételárát nem tudta kifizetni. Az eladóktól a teljesítésre húsvétig kapott haladékot, amely után az eladók a 28 forintot a Péchi Simonné által állított kezesen hajhatták be.

„Ada Simén Tamás és Gergely uramék Péchi Simonné asszonyomnak két szekeres lovat huszonnyolc forintért id est flor. 28 húsvétig való várásra […], tali conditione, hogy Simén Tamás és Gergely uramék és posteritási vagy arra rendeltetett emberek őkegyelmeknek, ha Péchi Simonné asszonyom őkegyelme meg nem adhatná az fenn specificált napra az flor. 28 az kezesen igazat vehessen és magához az kezeshez, feleségihez, gyermekihez, marhájához úton, mezőn, városon, falun, minden névvel nevezendő helyen hozzányúlhasson, elfoglalhassa és bírhassa.” (MNL OL P 677 1. No. 136.)

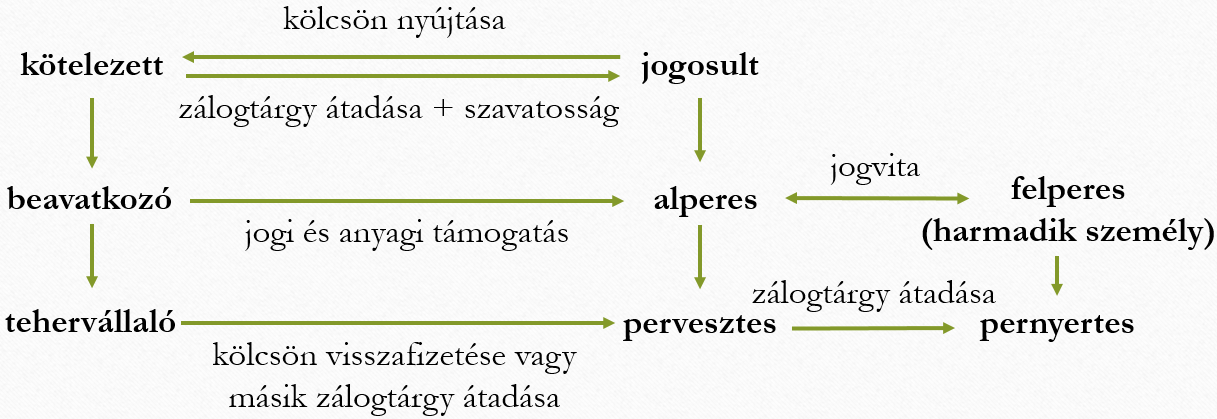

Végül az utolsó két szerződési biztosítékot egymással párhuzamosan érdemes tárgyalni: ezek a szavatosság (evictio) és a tehervállalás, amelyek lényegében kéz a kézben jártak. Ilyen biztosíték lényegében bármilyen szerződéshez kapcsolódhatott, itt most ezek összefonódását a mellékelt ábra segítségével egy zálogszerződés példáján kívánom bemutatni. Ha valaki kölcsönt vett fel, amelyért egy zálogtárgyat adott át a hitelezőjének mint zálogjogosultnak biztosítékként, akkor gyakran egyúttal szavatosságot is vállalt. Ennek keretében ígéretet tett arra, hogy ha azt a zálogtárgyat (mondjuk egy földet), valaki peres úton meg akarná szerezni a jogosulttól, akkor kiáll mellette a perben, és segít őt megoltalmazni a zálogtárgy birtokában és használatában. Amennyiben például egy előzálogbavételi jogának gyakorlásától megfosztott rokon, akinek nem kínálták fel az adott zálogtárgyat zálogba vételre, tényleg perbe fogta a zálogjogosultat, akkor a jogosult a perben alperesi pozícióba került.

„Evictiót vőn magára minden atyafiak képiben Zoltai István uram, hogy ha valamelyik abból az jószágból exturbálni akarná ezen vérek közül, vagy elfoglalnák feljebb megírt Páter János uramtól az feljebb megírt summa pénzig egy viceszolgabírót melléje vevén Páter János uram azon vármegyében lévő jószágából satisfactiót tehessen kétszázötven forintig.” (MNL OL P 311 XXVII. fol. 53.)

Ekkor a zálogtárgyat átadó zálogkötelezett köteles volt a perbe beavatkozóként az alperes mellett belépni, neki a perben mindenféle jogi és anyagi segítséget megadni. Ez a kötelezettsége egyenesen adódott a szavatosságvállalásból. Abban az esetben ha a pert az alperes – akár a beavatkozó segítségével akár anélkül – elvesztette volna, s a bíróság őt a zálogtárgy felperes részére történő átadására kötelezte, akkor éledt fel a zálogkötelezettet terhelő tehervállalási kötelezettség. Ennek keretében a zálogkötelezett mint tehervállaló köteles volt a korábban felvett kölcsönt a pervesztes hitelezőnek visszafizetni, vagy egy másik hasonló értékű zálogtárgyat átadni, aminek az elmaradása esetén a hitelező ezt hatósági közreműködéssel lefoglalás keretében is érvényesíthette. A szavatosságvállalás tartalma tehát a szavatosságot vállaló perbe bocsátkozási kötelezettségére terjed ki, a tehervállalás pedig a per esetleges elvesztésekor feléledő helytállási kötelezettséget jelenti.

Összegezve tehát a szerződési biztosítékok kora újkori rendszere egy eddig csupán felületesen ismert, de annál fontosabb szelete történelmünknek. Ezen izgalmas rendszer történetén keresztül ugyanis lehetőségünk van bepillantani e korok emberének gondolkodásába, problémáiba, s egyáltalán a hétköznapi életébe, amelynek a szerződési biztosítékok éppen olyan szerves részét képezték, mint például a tárgyi kultúra vagy a vallás.

A cikk a Kulturális és Innovációs Minisztérium ÚNKP-23-3 kódszámú Új Nemzeti Kiválóság Programjának a Nemzeti Kutatási, Fejlesztési és Innovációs Alapból finanszírozott szakmai támogatásával, illetve az NKFIH 139281 azonosító számú projekt keretében készült.

Ezt olvastad?

További cikkek

Falkavadászat Erzsébet királynéval

A falkavadászat nem más, mint hajtás lóháton, kutyák segítségével leginkább róka, ritkább esetben szarvas vagy nyúl után. A rókavadászat az avatatlan szem számára egyszerűnek tűnhetett, valójában azonban csak a magas […]

Egy felemás sikerű felzárkózási kísérlet – A bécsi Hofburg Lipót-szárnyának építéstörténete és szerepe az uralkodói reprezentációban

A bécsi Hofburg Lipót-szárnya (németül: Leopoldinischer Trakt der Wiener Hofburg) vitathatatlanul a palotakomplexum legsokoldalúbb épületrészei közé tartozik. Több, mint 350 éves, egyedülállóan sokszínű és viszontagságoktól mentes múlttal büszkélkedhet. Hasonlóan a […]

Helyszíni beszámoló a brigetiói katonai fürdő régészeti feltárásáról

2024. augusztus 14-én a Komáromban, brigetiói legiotábor ásatásán lezajlott a 2001 óta minden évben megrendezett nyíltnap, amely során a látogatók szakmai vezetés mellett megtekinthetik az adott ásatási szezonban feltárt lelőhelyeket […]

Következő cikk

Falkavadászat Erzsébet királynéval

A falkavadászat nem más, mint hajtás lóháton, kutyák segítségével leginkább róka, ritkább esetben szarvas vagy nyúl után. A rókavadászat az avatatlan szem számára egyszerűnek tűnhetett, valójában azonban csak a magas […]

Előző cikk

Se veled, se nélküled? - Miről mondunk le azzal, ha az iskolai okoseszközök korlátozása megvalósul?

Az okoseszközök az életünk részévé váltak. Meggyőződéses tömegközlekedőként magam is szeretem az e-bookolvasómat, a telefonomat, de azért nem mondtam le a hagyományos olvasmányaimról sem: könyv és nyomtatott sajtótermék mindig van […]